住宅ローン銀行を大調査!みんなが選んだおすすめな銀行の金利や保証内容を徹底比較!

夢のマイホーム。計画を立てているときは、とてもワクワクするものです。しかしながら家の購入は普段の買い物と違い、資金計画がないと失敗してしまうことが多いです。

そんなマイホーム購入の資金をサポートしてくれるのが住宅ローン銀行です。

資金サポートには審査が必要ですが、事前審査であればインターネット上で簡単に申込できるため、気になる住宅ローン銀行があればすぐに事前審査を試してみましょう!

また、今回は住宅ローン銀行のおすすめランキングを調査しました!まずはランキング発表の前に、住宅ローン銀行を選ぶ時にチェックしたい3つの比較ポイントについて見ていきましょう!

【BEST5】おすすめ住宅ローンランキング!金利・手数料など気になるポイントを徹底比較!

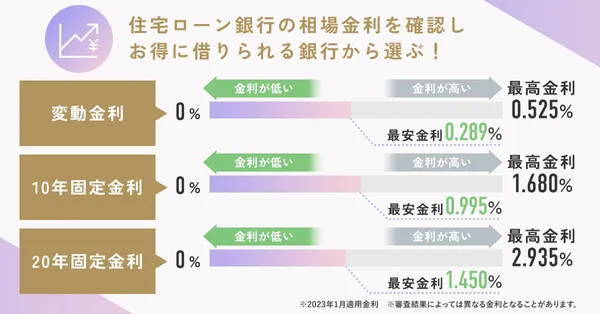

金利、手数料をもとにおすすめな住宅ローン銀行を比較していきます!表で比較して、気になる銀行があればまずは公式サイトをチェックしてみましょう♪

| 総合評価 | 1位 auじぶん銀行 4.9点/5.0点 | 2位 PayPay銀行 4.7点/5.0点 | 3位 ソニー銀行 4.5点/5.0点 | 5位 住信SBIネット銀行 4.1点/5.0点 | 5位 イオン銀行 4.1点/5.0点 |

|---|---|---|---|---|---|

| 変動金利 | 年 0.289% | 年 0.349% | 年0.447% | 年 0.410% | 年0.430% |

| フラット35 | 年1.980% | 年2.240% | 年2.315% | 年2.370% | 年1.520%~年2.140% |

| 固定金利(20年) | 年1.555% | 年2.070% | 年1.917% | 年2.300% | 無し |

| 固定金利(10年) | 年1.555% | 年1.050% | 年0.995% | 年1.680% | 年1.440% |

| 保証料 | 無し | 無し | 無し | 無し | 無し |

| 事務手数料 | 借入金額×2.20%(税込) | 借入金額×2.20%(税込) | 借入金額×2.20%(税込) | 借入金額×2.20%(税込) | 借入金額×2.20%(税込) |

| 特徴 | お得な保険に加入できる | 無料でがん50%保障が付けられる | オリコン顧客満足度11年連続No.1 | ガンを含むすべての病気・ケガを保障 | イオングループでのお買い物が5%OFF! |

| 公式サイト |

【徹底解説】BEST5に選ばれたおすすめ住宅ローンを深堀り解説!

auじぶん銀行

auじぶん銀行とは、KDDIと三菱UFJ銀行が共同出資して設立したネット銀行です。「じぶんのいる場所が、行く場所が、ぜんぶ銀行になる」というコンセプトのもと、スマートフォンひとつで快適に利用できる金融サービスを提供しています。2020年には保有口座数が400万件に到達しており、多くの利用者から支持されています。

auじぶん銀行では、2015年に住宅ローンの提供が始まりました。ネット銀行ならではの金利の安さに定評があり、さらに保障内容も充実しています。

住宅ローンに申し込む際、「変動金利か固定金利のどちらにするか」は誰しも悩むポイントです。 金利の動きを正確に予想することは難しいうえに、各家庭の資金計画や家族構成などによってベストな金利タイプは異なるため、迷う方は少なくありません。auじぶん銀行が実施した2021年の調査では、「全期間引下げプラン(変動金利)」を選んでいる人が圧倒的に多いという結果が出ています。

さらに、住宅ローンを利用する場合に加入が義務付けられている「団体信用生命保険」については、5つのプランがあります。 そのうち、最も人気が高いのは「がん50%保障団信」です。 このプランは、充実した保障内容であるにも関わらず、上乗せ金利がありません。 手厚い保障が含まれたお得なプランであるため、多くの利用者から選ばれています。

2022年に実施されたオリコン顧客満足度調査では、住宅ローン部門で総合1位を獲得しました。 「選んだ決め手は金利の安さ」という口コミが多く、さらに「手続きがネットで完結するので便利」と高く評価されています。 店頭窓口のないネット銀行を利用することに不安がある方からは、「三菱UFJ銀行が出資しているため安心できる」という理由から選ばれています。

ネット銀行の場合、窓口がないため困ったときに相談できない点をデメリットに感じる方も多いです。 しかし、auじぶん銀行には、しっかりサポートしてくれる住宅ローン専用窓口が用意されています。 「問合せ窓口格付け」では最高ランクの三つ星を獲得しており、電話のつながりやすさや対応スキルを評価されているので安心です。

auじぶん銀行の評判

- 5

- 4

- 3

- 2

- 1

口コミ投稿する

口コミ投稿する

auじぶん銀行のサービス概要

- 総合評価

- 会社名

- auじぶん銀行株式会社

- 取扱商品

- 円預金、外貨預金、カードローン、住宅ローン、国内株式、投資信託、FXほか

- 取扱サービス

- インターネットバンキング、スポーツくじ、家計見直し相談ほか

- 入金方法

- リアルタイム入金、定額自動入金サービスほか

- 出金方法

- スマホATMほか

- 住宅ローンの金利

- 「全期間引下げプラン(変動金利)」の場合、2022年10月時点では0.389%

- •2022年10月適用の変動金利は、年0.389%

- •au金利優遇割(auモバイル優遇割とじぶんでんき優遇割)で、適用金利を最大年0.1%引き下げることが可能

- •「がん50%保障団信」は金利上乗せ無しで、「がん診断保障」および「全疾病保障」を付帯できる

PayPay銀行

PayPayは、電子決済だけでなく、銀行としての機能や資産運用、保険など、幅広く展開しています。

業界でも最低水準の金利の低さと、手厚い保障内容の団体信用生命保険が魅力で、利用者から支持されています。低コストで、利用しやすい住宅ローンを探している方にぴったりの住宅ローンです

PayPay銀行の住宅ローンは、業界最低水準の金利が強みです。

2022年12月時点で、変動金利(全期間引下型)は0.349%、固定金利(当初期間引下型)10年の場合は0.960%です。

金利は、ローンの支払総額に大きな影響を与えるため、重視している方も多いでしょう。住宅金融支援機構が実施している調査によると、フラット35以外の利用者が答えた「住宅ローンを選んだ決め手」として圧倒的に多かったのは、「金利が低い」という理由です。

保証料や印紙収入代は0円、無料の団信プランも用意されているので、コストを抑えたい方は、ぜひPayPay銀行を検討してみてください。

実際に利用している方からは、どのように評価されているのでしょうか。

大手口コミサイトでは、「金利の低さ」と「利便性の高さ」を高く評価されていました。

「金利も重視していたが、来店不要で手続きできる点も良かった」や「手続きもスムーズに進み、サポートも丁寧だった」という声もあります。

来店不要のネット銀行の場合、自分のペースで手続きできるというメリットがありますが、一方で、困ったときのサポートを心配する人も少なくありません。口コミをみると、PayPay銀行のサポートは待たされることなく丁寧に対応してもらえるため、安心して利用できます。

また、団信保障のプランが充実している点も魅力です。

なかでも、「がん50%保障団信」は、がん(所定の悪性新生物)と判断された時点での住宅ローン残高が半分になります。加入可能年齢は51歳未満という条件はありますが、入っておいて損はありません。

さらに手厚い保障を求める方には、0.1%から0.3%の上乗せ金利で保障内容を充実させることが可能です。

PayPay銀行の評判

- 5

- 4

- 3

- 2

- 1

口コミ投稿するPayPay銀行のサービス概要

- 総合評価

- 会社名

- PayPay銀行株式会社

- 取扱商品

- 円預金、外貨預金、カードローン、住宅ローン、投資信託、FXほか

- 取扱サービス

- PayPay、海外送金(提携サービス)、スポーツくじ、宝くじほか

- 入金方法

- ネット振込、ATM振込、定額自動入金サービス

- 出金方法

- 指定口座への出金

- 住宅ローンの金利

- 変動金利(全期間引下型)の場合、2022年12月時点で0.349%。

- •2022年12月時点では金利引き下げキャンペーン中なので、変動金利は0.349%

- •「一般団信」、「一般団信プラス(がん先進付)」、「がん50%保障団信」は上乗せ金利無しで付帯できる

- •他金融機関からの自動入金サービス(手数料無料)は、毎月決まった日にち(5日もしくは27日)に引き落とし、4営業日後にPayPay銀行へ入金する

ソニー銀行

ソニー銀行は、ソニーフィナンシャルグループのネット専門銀行です。ソニー銀行が提供する住宅ローンは、オリコン顧客満足度住宅ローン部門で11年連続総合1位を獲得しています。

ソニーフィナンシャルグループならではのネットワークを活用しているため、保険やクレジットカードのサービス優遇が受けられます。

ソニー銀行の住宅ローンを利用する最大のメリットはトータルコストの安さです。住宅ローンは金利の低さを重視しがちですが、手数料を含めたトータルコストで判断しましょう。

ソニー銀行は、保証料や契約書の印紙代、団体信用生命保険料が無料です。また取扱手数料も抑えられているので、トータルコストが格段に安くなっています。

繰り上げ返済手数料や、変動から固定への金利変更手数料も無料。返済口座への資金移動も無料です。さまざまなコストを削減できるので、日々の返済が楽になるでしょう。

ソニー銀行で住宅ローンを借り入れた人からは「窓口で直接相談できたので、安心して契約できた」「銀行に来店する必要がなく、連絡や相談が気軽にできて便利」との情報があります。

ソニー銀行はネット銀行のメリットを活かしながら、デメリットもカバーしている住宅ローンサービスです。利便性と安心感、両方を重視したい人におすすめします。

ソニー銀行の住宅ローンは、返済計画の変更手続きがWeb上で完結するため、状況の変化にも柔軟に対応できます。銀行に行かなくてもメンテナンスが手軽にできるため、重い腰を上げる必要がありません。

変動金利から固定金利に変更したり、固定金利終了後に新たな固定金利を設定したりする手続きが、ネットで完結。平日に時間の取れない人や、小さな子どもがいて外出が大変な人にもおすすめしたい住宅ローンです。

ソニー銀行の評判

- 5

- 4

- 3

- 2

- 1

口コミ投稿するソニー銀行のサービス概要

- 総合評価

- 変動セレクト住宅ローン(新規購入)

- 変動金利0.397%

- 固定セレクト住宅ローン(新規購入)

- 固定10年0.900%

- 住宅ローン(新規購入)

- 固定2年0.836%

- 固定金利や変動金利など豊富なプランから選択可能

- 繰り上げ手数料や契約書印紙代などが0円

- 諸費用0円だからトータルコストが安い

- 上乗せ金利年0.1%でがん団信100に加入できる

住信SBIネット銀行

住信SBIネット銀行は「働けなくなるリスクに備える!」をコンセプトとした、 ネット専用住宅ローンです。

価格.comが実施した住宅ローン人気ランキングでは、新規・借換え(変動金利)部門で第1位を獲得。オリコン顧客満足度でも、2022年のネット銀行カテゴリで2年連続第1位を獲得しています。

住信SBIネット銀行の住宅ローン最大の特徴は、金利の上乗せなしで団信と全疾病保障がつく点です。

団信とは、団体信用生命保険の略です。万が一、住宅ローンの返済期間中に死亡・重度の高度障がい状態・治療の効果がない重度のガンなどと判断された場合、住宅ローンを保険金で完済できます。

全疾病保障とは、病気やケガで就業不能状態になった場合、月々のローンの返済やローン残高相当額が支払われる保障のこと。病気やケガの種類は問われません。万が一、自分の健康状態に問題が発生した際にも、ローンの支払いを気にせず、治療に専念できるでしょう。

さらに女性限定のガン診断給付金特約も、提供されています。

女性契約者は全疾病保障に加え、ガンを診断された場合に給付金が支払われる特約がサービスされています。保険料は三井住友信託銀行が負担してくれるので、無料で特約サービスを受けられます。

保険料の負担なしで、団信や全疾病保障が付くので、ほかの銀行の住宅ローンプランと比較してもお得。

実際に住信SBIネット銀行の住宅ローンを利用している人からは、「無料で保障が手厚くできて安心」「保障が充実しているのに金利が安い」と、高く評価されています。

住信SBIネット銀行の住宅ローンを利用するメリットのひとつに、ネットならではの手軽さがあります。

住信SBIネット銀行の住宅ローンは、WEB上で申込可能です。仮審査の申込みや契約時の手続きもネット上で完結するため、仕事を休んだり早退したりして銀行に行く必要がありません。

契約書の署名や捺印も不要です。印紙代もかからないため、手間とコストを削減できます。

住信SBIネット銀行の評判

- 5

- 4

- 3

- 2

- 1

口コミ投稿する住信SBIネット銀行のサービス概要

- 総合評価

- 新規借入・変動金利タイプ

- 年0.44%

- 新規借入・固定金利20年

- 年2.03%

- 借換え・変動金利タイプ

- 年0.428%

- 借換え・固定金利20年

- 年2.03%

- 団信と全疾病保障付きなのに金利はそのまま

- 保証料や繰上返済手数料は不要

- わずか15分で簡単ネット申込

- 保証料・一部繰上返済手数料0円

イオン銀行

イオン銀行の住宅ローンは、手厚い保障プランや相談しやすいサポート体制に強みがあります。また、イオングループでの買い物が毎日5%オフになる、イオン銀行ならではのサービスを実施しています。

日頃からイオングループを利用している方や、生活費をコストダウンできる点に魅力を感じる方におすすめの住宅ローンです。

イオン銀行の団体信用生命保険は、保険料不要の「一般団信」から、ガンや脳卒中を対象とした「8疾病保障プラス付住宅ローン」まで幅広く用意されています。

「ワイド団信付住宅ローン」は、高血圧症や糖尿病といった病を抱える方も加入できる可能性があります。

どんな人でも病気やけがのリスクを抱えているので、保障内容をしっかり確認し、必要な保険プランに加入しましょう。

また、イオン銀行で住宅ローンを契約すると、契約者向けの特典「イオンセレクトクラブ」を利用できます。入会条件を満たせば、イオングループでの買い物が「毎日5%オフ」になるサービスです。

例えば、食料品や日用品といった毎月の生活費が75,000円かかっている場合、年間で約45,000円ほどコストを抑えられます。

2023年3月(予定)のサービス改定によって、イオンセレクトクラブの有効期間が「5年」から「住宅ローン完済まで」に延長し、さらにお得になる見込みです。

イオン銀行の口コミには、「金利も比較的低いうえに、買い物が5%オフになる」や「ゴールドカードの特典が嬉しい」といった声が多く寄せられています。

生活に身近なイオンブランドに魅力を感じている方から支持されているようです。

また、イオン銀行の窓口は、イオンモールなどの店舗内に設置されているため、平日は仕事で忙しいという方でも利用しやすいのが強みです。

店舗だけでなくオンラインでのサポート体制も充実しているため、「すぐに対応してもらえる安心感がある」という口コミもあります。

イオン銀行の評判

- 5

- 4

- 3

- 2

- 1

口コミ投稿するイオン銀行のサービス概要

- 総合評価

- 会社名

- 株式会社イオン銀行

- 取扱商品

- 円預金、外貨預金、住宅ローン、保険・相続ほか

- 取扱サービス

- NISA、iDeCo、インターネットバンキング、ロボアドバイザーほか

- 入金方法

- ネット振込、ATM振込ほか

- 出金方法

- 指定口座への出金

- 住宅ローンの金利

- 変動金利の場合、2023年1月時点で0.52%

- 2023年1月時点での変動金利は0.52%

- 「がん保障付住宅ローン」の上乗せ金利引き下げキャンペーンを実施中。通常0.2%上乗せのところが、ローン完済まで上乗せ金利0.1%で借り入れられる。

- 対象の住宅ローンを契約すると、「イオンセレクトクラブ」の利用が可能。イオングループでの買い物が毎日5%オフになる。

住宅ローンを検討中の人必見!住宅ローンの審査方法とは?審査に通らない時の理由と対処法も解説!

住宅を購入するときに、多くの人が利用するのが住宅ローンです。住宅ローンを組むときに気になるのが審査方法ですよね。審査に通るのか心配な人も多いでしょう。そこでここからは、住宅ローンの審査方法を解説します。審査に通らない時の理由や対処法についても解説するので、住宅ローンを検討する人はぜひ参考にしてくださいね。

【4つの審査基準】住宅ローンの審査基準とは?

住宅ローンの審査基準には、さまざまな項目があります。その中でも重視されるのが、4つの審査基準です。ここからは、4つの審査基準について解説します。

1.年齢

住宅ローンの審査では、年齢を重視されることがほとんどです。借り入れるときの年齢は20歳以上75歳未満など、金融機関ごとに年齢制限があります。完済時の年齢に条件がある場合は、借入期間から完済時の年齢を逆算し、借入期間を決めることになるでしょう。完済時の年齢は80歳未満としている金融機関が多いです。

2.健康状態

住宅ローンを組むときには、団信に加入することが条件となっていることが多いです。健康状態は、団信に加入する際の審査基準になっています。団信は、契約者が亡くなったときに保険金で住宅ローンが返済される保険です。健康状態が不安な場合は、団信への加入ができず、住宅ローンを組めないことがあります。

3.担保評価

担保評価とは、金融機関が担保として設定した物件に対する評価のことです。もしも住宅ローンの返済が難しくなったときに、金融期間は担保として設定した物件を売却して債務を回収します。そのため、担保として設定した物件の価値が低いと回収が難しくなることから、審査に通りにくくなるでしょう。

4.年収、勤続年数

年収が高ければ、ローンを返済しやすくなることから、高ければ審査に通りやすくなります。また、勤続年数が長いほど安定性があると判断されるため、勤続年数は長い方が有利です。転職したばかりの人や個人事業主など、安定性が低いと思われるときには、審査に通りにくくなります。

審査に通らない!?住宅ローン審査に通らないときの2つの理由を解説!

審査に通らないときは、2つの理由が考えられます。1つは、返済負担率の高さです。返済負担率とは、年収に占める年間返済額の割合のことで、借入額が大きいほど高くなります。無理のない返済負担率は20〜25%とされ、高すぎると審査に通らないこともあるでしょう。2つ目は、個人信用情報です。過去に他のローンで遅延があると、信用情報に瑕疵があるとされ、審査に通りにくくなります。クレジットカードの返済の遅延でも信用情報に影響するため、注意が必要です。

住宅ローンの審査に通らない場合はどうする?審査に通らないときの対処法

住宅ローンの審査に通らないときには、他の金融機関を検討してみましょう。住宅ローンを組むことができる金融機関は銀行以外にもあります。それぞれ審査基準が異なるため、今審査を受けている金融機関以外なら審査が通る可能性もあるということです。どのような審査基準を設けているのかを比較し、審査を受けてみるとよいでしょう。

まとめ

住宅ローンの審査方法は金融機関ごとで異なります。主に年齢、健康状態、担保評価、年収や勤続年数と4つの基準が重視されることが多いでしょう。審査に通らないこともありますが、他の金融機関を検討することで住宅ローンを組むことができる可能性があります。

住宅ローンってどういうもの?初めての人でも分かる基礎知識

住宅ローンとは、住宅購入や建築に必要な資金を融資してくれる金融商品のことです。つまり、自分が住む家を建てるために必要な資金を一度に持っていなくても、金融機関から借り入れて、その分を分割払いすることができる仕組みです。

住宅ローンの特徴としては、返済期間が長いことが挙げられます。返済期間は一般的に20年以上、最長では35年以上にもなります。このため、月々の返済額が少額で済むことが魅力的ですが、長期にわたって返済するため、総返済額が高くなる可能性もあります。

また、住宅ローンには固定金利型と変動金利型があります。固定金利型は、金利が決まった期間中は金利が変動せず、安定した返済ができます。一方、変動金利型は、金利が変動するため、返済額が変わることがありますが、金利が低い期間があれば低い金利で返済できるメリットがあります。

住宅ローンは、家を建てるために必要な資金を借りる手段のひとつであり、自己資金をある程度用意する必要があります。審査基準も厳しく、収入や資産などの審査がありますが、しっかりと準備していれば、自分が住む家を手に入れることができます。

| 用語 | 意味 |

|---|---|

| 住宅ローン | 住宅を購入するための融資 |

| 返済期間 | ローンを返済する期間 |

| 利息 | ローンを借りた際に支払う利息 |

| 返済形式 | 元本均等返済、元利均等返済など返済方法が異なる |

| 担保 | ローンの返済保証として、住宅を担保にすることが一般的 |

| 審査 | ローンの申請者について、返済能力や信用情報などを審査する手続き |

住宅ローンの種類

住宅ローンの種類には、固定金利型、変動金利型、フラット35などがあります。

固定金利型は、金利が一定期間変わらないため、借り入れ時の金利がそのまま返済期間中に適用されます。このため、金利が上昇しても返済額が変わらないというメリットがあります。逆に、金利が下がった場合には、その低い金利を適用されないため、長期間の返済になる住宅ローンでは総返済額が高くなる可能性があります。

変動金利型は、金利が変動するため、借り入れ時の金利が維持される期間はありません。金利が上昇した場合には、返済額が増えてしまうため、金利の変動に注意する必要があります。しかし、金利が下がった場合には、低い金利を適用されるため、長期間の返済になる住宅ローンでは総返済額を抑えることができます。

フラット35は、国が保証する住宅ローンで、最長35年の返済期間が選べます。金利は変動金利型となっており、返済期間中に金利が上昇しても、返済額が変わることはありません。また、固定金利型と違って、金利が低い場合には、その低い金利を適用されるため、総返済額を抑えることができます。ただし、審査基準が厳しくなっているため、審査に通るためにはしっかりと準備する必要があります。

住宅ローンの種類を比較し、自分に合った種類を選ぶことが大切です。自分の収入やライフプランに合わせて、返済期間や金利タイプを検討しましょう。

住宅ローンの申請方法と審査基準

住宅ローンの申請方法は、金融機関に申し込むか、住宅ローン専門の仲介業者を通じて申し込む方法があります。申し込みの際には、必要な書類を用意しておく必要があります。主な書類としては、収入証明書や職場の雇用形態、住宅ローンの借入金額、物件の詳細情報や評価額、自己資金の有無などが挙げられます。

また、住宅ローンの審査基準は、借入希望者の信用度や返済能力によって異なります。信用度には、収入や雇用形態、返済履歴、クレジットスコアなどが含まれます。返済能力には、年収、貯蓄額、現在の借入額、家族構成などが含まれます。また、物件の評価額や借入額に対する担保価値なども審査基準として考慮されます。

審査基準に合わない場合や、返済能力が不十分である場合には、住宅ローンの融資が受けられない場合があります。そのため、借入希望者は、事前に自分自身の返済能力を正確に把握し、収入や支出の見直し、貯蓄の増加など、審査に通るための準備をすることが重要です。